KODEKS NAČEL NOTRANJEGA POROČANJA

Temeljni cilj informacijskega sistema neke združbe je oblikovati informacije za odločanje, kar se v veliki meri izvaja prek računovodskega poročanja. Slednje je lahko namenjeno zunanjim ali notranjim uporabnikom. Zunanje računovodsko poročanje je v precejšnji meri standardizirano z računovodskimi standardi, kar vpliva tudi na organiziranost računovodstva. Poročanje za potrebe notranjih uporabnikov ni standardizirano, v celoti je prepuščeno znanju in iznajdljivosti strokovnih delavcev ter poslovodstev posameznih združb. Zato je računovodstvo v združbah velikokrat prvenstveno usmerjeno v zunanje poročanje.

Preberite osnutke 24. poglavij Kodeksa

Temeljni cilj informacijskega sistema neke združbe je oblikovati informacije za odločanje, kar se v veliki meri izvaja prek računovodskega poročanja. Slednje je lahko namenjeno zunanjim ali notranjim uporabnikom. Zunanje računovodsko poročanje je v precejšnji meri standardizirano z računovodskimi standardi, kar vpliva tudi na organiziranost računovodstva. Poročanje za potrebe notranjih uporabnikov ni standardizirano, v celoti je prepuščeno znanju in iznajdljivosti strokovnih delavcev ter poslovodstev posameznih združb. Zato je računovodstvo v združbah velikokrat prvenstveno usmerjeno v zunanje poročanje.

Preberite osnutke 24. poglavij Kodeksa

Na voljo sta zbornika prve in druge konference.

Za dostop do zbirnikov izpolnite spodnji kontaktni obrazec

|

|

O notranjem poročanju

|

|

|

PREDSTAVITEV KODEKSA V JAVNOSTI

Predstavitev vsebin kodeksa na 9. IRDO mednarodni konferenci v Mariboru. Pomen kodeksa je bil predstavljen mednarodni javnosti na mednarodni konferenci IRDO, ki se je odvijala 6. in 7. 2014 marca v Mariboru. Referat je predstavil dr. Živko Bergant. Celoten referat je na voljo tukaj

Predstavitev vsebin kodeksa na 9. IRDO mednarodni konferenci v Mariboru. Pomen kodeksa je bil predstavljen mednarodni javnosti na mednarodni konferenci IRDO, ki se je odvijala 6. in 7. 2014 marca v Mariboru. Referat je predstavil dr. Živko Bergant. Celoten referat je na voljo tukaj

O konferencah

Na prvi konferenci notranjega poročanja 30. 11. 2010 so bile obravnavane strokovne podlage splošnih načel notranjega poročanja, kar pomeni osnovo za izdelavo prvega dela Kodeksa načel notranjega poročanja – KNNP. Drugi del KNNP je namenjen načelom notranjega poročanja po posameznih področjih poslovanja in po uporabnikih, ki bodo pomenila njegov osrednji del, ki je že bolj aplikativen od prvega dela, ki predstavlja sistemski okvir notranjega poročanja.

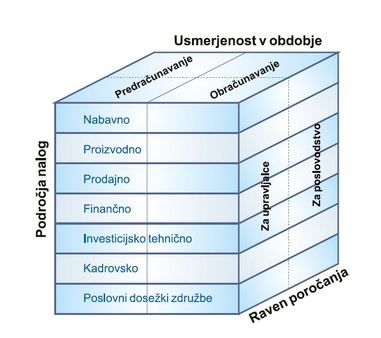

Teme druge konference so zato zasnovane na trirazsežnostnem prikazu področij notranjega poročanja, ki ga ponazarja naslednja slika (Bergant Ž.: Organiziranje računovodstva v povezavi s finančno funkcijo.2010, str. 449).

Teme tretje konference obsegajo posebnosti notranjega poročanja v posameznih dejavnostih in bodo osnova za tretje poglavje Kodeksa, ki se bo stalno dopolnjeval z naslednjimi konferencami. Pomenijo konkretizacijo splošnih načel v povezavi s posebnostmi v posameznih dejavnostih.

Teme druge konference so zato zasnovane na trirazsežnostnem prikazu področij notranjega poročanja, ki ga ponazarja naslednja slika (Bergant Ž.: Organiziranje računovodstva v povezavi s finančno funkcijo.2010, str. 449).

Teme tretje konference obsegajo posebnosti notranjega poročanja v posameznih dejavnostih in bodo osnova za tretje poglavje Kodeksa, ki se bo stalno dopolnjeval z naslednjimi konferencami. Pomenijo konkretizacijo splošnih načel v povezavi s posebnostmi v posameznih dejavnostih.

Več o posameznih konferencah

Spremljate nas: